Sulla base delle Oecd Interim Projections (previsioni intermedie, formulate sulla base di un insieme più piccolo di indicatori rispetto a quelle ufficiali di maggio e novembre) ci sono pochi dubbi: l’Italia è la pecora nera dei paesi G7. Come già nel 2012, anche nel 2013 sarà l’unico paese con una crescita negativa. Sul fatto che l’Italia cresca meno degli altri non ci piove, e certamente non da oggi, purtroppo. C’è invece qualcosa da dire sulle previsioni di dettaglio dell’Ocse che portano a indicare la crescita 2013 a -1,8 per cento. I numeri dell’Ocse – riassunti nella tabella sotto – derivano da previsioni sull’andamento del Pil trimestrale dei vari paesi.

Per l’Italia il dato prevede una crescita di poco inferiore allo zero sia nel terzo che nel quarto trimestre (il -0,4 per cento del terzo trimestre e il -0,3 per cento del quarto sono dati annualizzati che corrispondono circa a -0,1 in termini delle variazioni trimestrali solitamente riportate dall’Istat).

LA RIPRESA ARRIVA O NO?

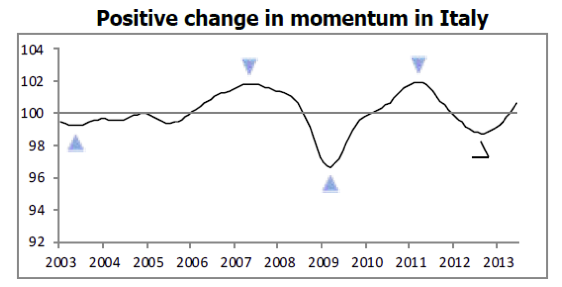

Sono numeri diversi da quelli più positivi a cui si erano riferiti nel mese di luglio sia il ministro dell’Economia Saccomanni che il governatore della Banca d’Italia Visco. C’è qualcosa che i tecnici indipendenti dell’Ocse sanno e che invece i responsabili della politica economica italiana non sanno, non capiscono o peggio ancora celano all’opinione pubblica? È possibile. Certo però che le previsioni dell’Ocse – le Interim projections –sono piuttosto singolari se confrontate con i dati relativi agli indicatori anticipatori del futuro andamento del Pil – riassunti nel cosiddetto super-indice – che proprio l’Ocse ha diffuso nel mese di agosto. Il super-indice dell’Italia infatti mostra il seguente andamento, inclusivo di un significativo commento a titolo del grafico.

Fonte: Oecd composite leading indicators – 8 August 2013

Dal grafico si vede che il super-indice dell’Italia ha raggiunto e superato il magico valore di 100 tra la fine del primo e l’inizio del secondo trimestre 2013 (esattamente da aprile 2013). E quando il super-indice va oltre il 100 in un dato periodo ci si può aspettare un segno “più” nell’andamento del Pil dopo circa sei mesi, cioè nel quarto trimestre 2013. Da cui il titolo del grafico sul “positive change of momentum” che nel gergo tecnico dei misuratori del ciclo economico segnala una inversione di tendenza. Peraltro, nell’andamento del super-indice non c’è niente di magico. Due dei sei indicatori usati per costruirlo sono gli ordinativi dell’industria che hanno cominciato a mostrare segni positivi a partire dal mese di marzo. I dati hanno continuato a essere positivi anche in aprile e maggio (i dati di giugno e luglio sugli ordini saranno resi noti dall’Istat solo il 20 settembre dopo la – inusualmente lunga – pausa estiva). Se la tendenza positiva degli indicatori anticipatori del ciclo sarà confermata nei prossimi mesi, arriverà la ripresa e sarà confermato l’ottimismo di Saccomanni e Visco, così come indicano anche l’evoluzione positiva di altre variabili come la fiducia delle famiglie e delle imprese.

STATISTICHE: ISTRUZIONI PER l’USO

Il balletto delle cifre sulla ripresa eventuale o prossima ventura suggerisce una considerazione più generale. L’incertezza sull’evoluzione futura dell’economia italiana dopo una lunga e pesante recessione è probabilmente ineliminabile. Ma l’alternarsi di notizie e analisi contrastanti da parte delle istituzioni preposte alla formulazione delle previsioni – specie se non adeguatamente presentate all’opinione pubblica – contribuisce a rafforzare l’opinione purtroppo condivisa da molti politici ed elettori che dei dati non ci si può fidare perché tanto sono nelle mani di una casta di sacerdoti o, come usava dire l’ex ministro Tremonti, di maghi che appaiono snocciolare numeri tirati fuori da un cappello e non da un computer o da indagini campionarie. Se chi produce dati calcolasse gli effetti collaterali di produrre numeri poco comprensibili e che si contraddicono in modo poco trasparente nel tempo, la qualità del dibattito pubblico ne guadagnerebbe molto.

Francesco Daveri voce.info